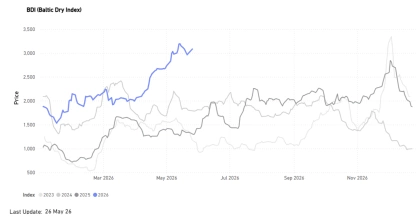

O primeiro semestre de 2026 indica o melhor desempenho do Baltic Dry Index (BDI) desde 2023, embora a actividade nas rotas C3 (rota de Tubarão para Qingdao) e C5 (Austrália Ocidental para Qingdao) continue impulsionada pela forte procura chinesa por importações de minério de ferro, apesar da persistente fragilidade da produção siderúrgica nacional, com a atenção a voltar cada vez mais para a Índia.

Mudanças recentes na procura indiana por minério de ferro começam a influenciar os fluxos de carga a granel seca e podem se tornar um factor ainda mais significativo na dinâmica do mercado de transporte nos próximos meses.

O Índice Báltico de Navios Capesize (BCI) fechou em 5.503 pontos na última semana de Maio, enquanto o Preço Médio de Afretamento a Tempo de Navios Capesize (C5TC) está em US$ 46 mil/dia, um aumento de 170% em relação ao ano anterior. Em termos de rotas, a rota C3 (Tubarão para Qingdao) está avaliada em US$ 38/MT, um aumento de 57% em relação ao trimestre anterior e de 90% em relação ao ano anterior, alavancada pelos volumes de minério de ferro entre Brasil e China e pela menor disponibilidade de tonelagem na bacia do Atlântico. A rota C5 (Austrália Ocidental para Qingdao) está actualmente avaliada em US$ 16,4/MT, também um aumento de 56% em relação ao trimestre anterior e de 97% em relação ao ano anterior, reflectindo condições de mercado mais favoráveis no Pacífico em comparação com o mesmo período de 2025.

Em 2026, um novo factor dinâmico começou a dar sinais iniciais nos fluxos de carga com destino à Índia. O aumento do volume de embarques de minério de ferro dos principais centros de carregamento (principalmente o Brasil) para os portos de descarga indianos está a começar a absorver a tonelagem global. Embora ainda seja cedo para tirar conclusões definitivas, esse fluxo em desenvolvimento representa uma variável emergente. Se essa tendência se estabilizar e continuar a crescer, poderá eventualmente se estabelecer como um indicador complementar distinto para o desempenho do frete global, juntamente com as rotas tradicionais capturadas no Resumo de Preços à Vista.

Segundo os dados de fluxo de granéis sólidos para o 1º trimestre de 2026, das 5 milhões de toneladas recordes importadas no primeiro trimestre de 2026, três maiores origens identificadas representaram aproximadamente 54% do volume total : 1,8 milhão de toneladas do Brasil (aproximadamente 36% do volume total do primeiro trimestre), 735.000 toneladas de Omã (aproximadamente 15% do volume total do primeiro trimestre) e 164.000 toneladas da Austrália (aproximadamente 3% do volume total do primeiro trimestre). Os volumes de carga aumentaram em comparação com o 1º trimestre de 2025 (2,2 milhões de toneladas) e foram mais de quatro vezes superiores aos níveis do 1º trimestre de 2024 (1,1 milhão de toneladas), destacando a escala do crescimento do mercado nos últimos dois anos. Após o forte impulso observado no 4º trimestre de 2025 (3,6 milhões de toneladas), os volumes continuaram a expandir-se no 1º trimestre de 2026, contrastando com a desaceleração sazonal normalmente associada aos padrões de negociação pós-feriados.

A produção de minério de ferro da Índia permanece substancial, mas as siderúrgicas continuam a enfrentar restrições na disponibilidade de material de alta qualidade. A produção nacional é fortemente voltada para finos em vez de minério granulado, criando desafios de qualidade e consistência para grandes usinas siderúrgicas integradas que exigem matéria-prima premium com baixo teor de alumina para operações eficientes em altos-fornos. Isso aumentou a dependência da importação de minério brasileiro de alta qualidade, principalmente entre as usinas costeiras.

O sector siderúrgico da Índia continua a expandir-se em linha com a meta da Política Nacional do Aço de atingir 300 milhões de toneladas de capacidade de produção de aço bruto até 2030/2031. A capacidade instalada de produção de aço bruto do país ultrapassou as 220 milhões de toneladas em 2025/2026, enquanto a procura industrial impulsionada por infra-estrutura manteve-se forte após mais um aumento nos gastos públicos de capital no orçamento de 2026/2027. Com o aumento da produção de aço, a procura por matérias-primas metalúrgicas de maior qualidade está a crescer mais rapidamente do que a oferta interna consegue suprir de forma consistente.

As siderúrgicas indianas com operações costeiras estiveram entre os principais impulsionadores do crescimento das importações, uma vez que o minério importado por via marítima se tornou cada vez mais viável em relação aos custos de extracção no interior do país. A JSW Steel, uma das maiores produtoras de aço da Índia, expandiu a sua capacidade em Vijayanagar e Dolvi, aumentando a procura por minério importado de alta qualidade.

A queda nos preços do minério de ferro transportado por via marítima aumentou a atractividade do material importado durante o primeiro trimestre de 2026, principalmente para os produtores de aço costeiros.

Os elevados custos de transporte ferroviário e de movimentação de minério no mercado interno também reduziram a diferença de custo de desembarque entre o minério importado e o produzido internamente, incentivando compras adicionais do Brasil.

Em Fevereiro de 2026, a Índia e o Brasil assinaram um acordo de cooperação em mineração e minerais com o objectivo de fortalecer a colaboração em toda a cadeia de suprimentos, incluindo exploração, mineração, processamento, infra-estrutura, reciclagem e sector siderúrgico. O acordo reflectiu um intenso esforço de ambos os países para melhorar a segurança do fornecimento de matérias-primas a longo prazo e aprofundar a cooperação estratégica na cadeia de valor do aço. As tensões geopolíticas no Oriente Médio também contribuíram para a mudança nos padrões de aquisição durante o período. Preocupações com a confiabilidade de alguns fluxos de fornecimento de pellets da região incentivaram os compradores indianos a diversificar as suas fontes de abastecimento e a depender mais de fornecedores consolidados de longa distância, incluindo o Brasil.

Brasil Mineral