Ela entra em operação neste ano, e pode reduzir o domínio da brasileira no mercado de minério premium.

Por: Alexandre Versignassi*

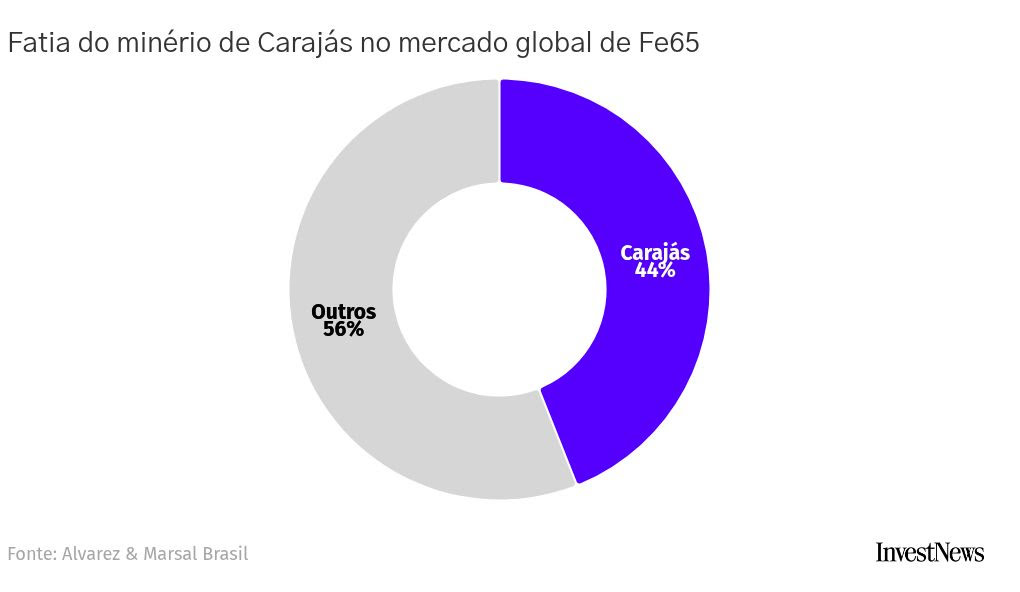

Metade do minério de ferro da Vale sai da serra dos Carajás, no Pará. E é a melhor metade: minério com alto teor de ferro – 65%, em média, contra 62% do padrão global. Só em 2024 foram 177,5 milhões de toneladas de Fe65 (como se diz no jargão) – 44% da produção mundial.

Nenhuma mina do planeta produz minério premium numa quantidade comparável à de Carajás – a segunda colocada é a de Mikhailovsky, na Rússia, que produz bem menos, 37 milhões de toneladas por ano. Mas isso deve mudar.

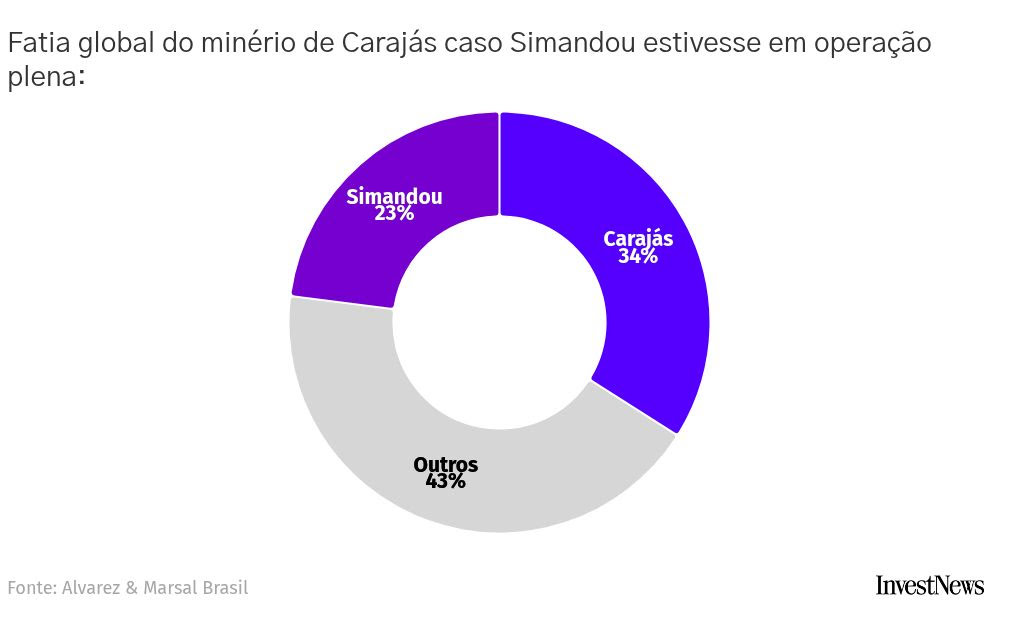

Porque o complexo de Carajás tem um irmão gêmeo em África, ainda inexplorado: Simandou, na Guiné. Trata-se de uma serra cheia de Fe65, com capacidade para produzir 120 milhões de toneladas por ano. A australiana Rio Tinto, que divide os direitos de exploração de Simandou com um consórcio de empresas chinesas, pretende iniciar os trabalhos por lá até o final deste ano.

Daí até a operação plena, com as 120 milhões de toneladas anuais, tem um certo chão. Leva uns bons meses, ou anos, para azeitar a engrenagem logística. Mas, quando ela chegar, a Vale terá pela primeira vez um concorrente à sua altura no mercado de Fe65: caso Simandou estivesse em operação hoje, ela seria responsável por 23% da produção global de minério premium, e reduziria a participação da Vale para 34%.

Hora de parar um pouco para entender melhor o mercado de Fe65. Ele tem uma vantagem óbvia sobre o seu primo menos rico, o Fe62: a siderúrgica que compra a variedade com 65% de ferro consegue produzir mais aço a partir de menos minério. Isso diminui a procura por energia térmica, e a siderúrgica economiza em coque, o combustível derivado do carvão que alimenta os fornos lá dentro.

De quebra, a siderúrgica acaba por emitir menos CO2. E isso é um activo financeiramente valioso nesta era em que toda companhia tem alguma meta net zero para ser cumprida em algum momento – incluindo aí uma empresa com 1,4 bilhões de funcionários chamada República Popular da China, que compra três de cada quatro toneladas de minério de ferro disponíveis para exportação.

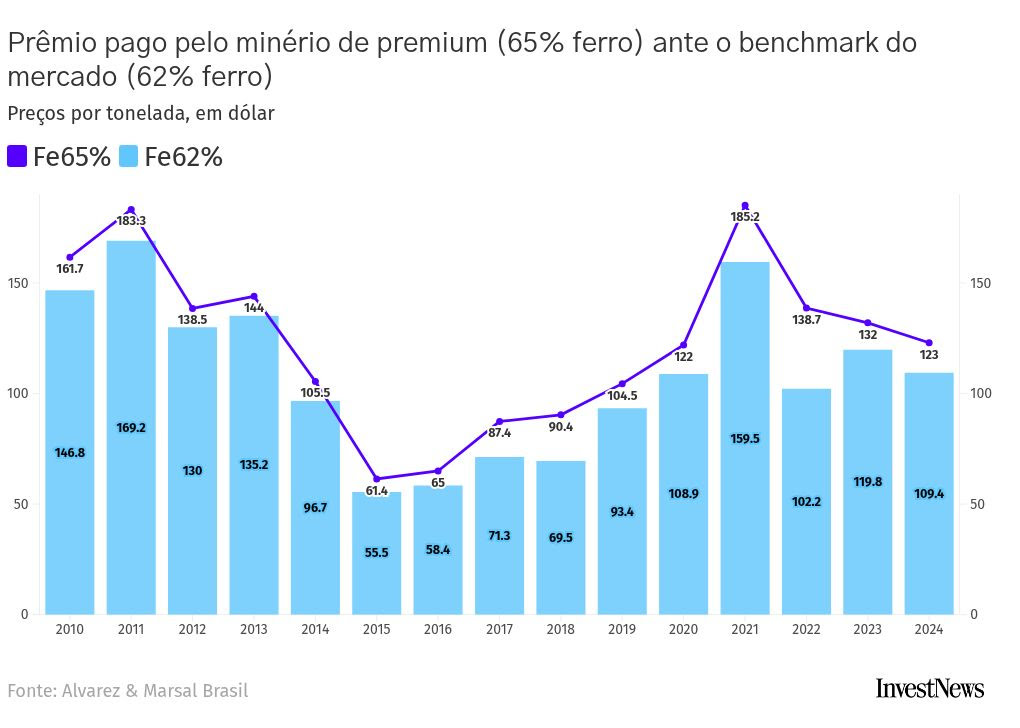

A cotação internacional do minério, a que sai no noticiário, diz respeito ao preço do Fe62, que responde pelo grosso do mercado. O Fe65 é mais caro, logicamente. Sai por 10% a 15% a mais, dependendo da procura. Veja aqui embaixo um retrato dessa diferença entre 2010 e 2024:

Quem dita hoje o preço do Fe65 é a própria Vale, por praticamente controlar esse mercado. Agora, com a entrada de Simandou em cena, isso muda de figura. Com o aumento da competição, o natural é que o prémio que as siderúrgicas pagam pelo Fe65 fique mais estreito – uma pressão negativa para os lucros da Vale.

Ainda mais levando em conta que o sócio da Rio Tinto em Simandou é um consórcio de mineradoras chinesas, com a estatal Baosteel à frente. A mineração em África é mais do que um negócio para a China. É uma questão de segurança nacional; um projecto de longo prazo que visa garantir o suprimento de matéria-prima para a indústria chinesa.

Mas vale lembrar também que o mercado de minério não é tão simples. É o que vamos ver agora.

Minério de ferro: A commodity que ao mesmo tempo são três

O Fe65 tem três usos. Uma parte vai para a produção de minério “superpremium”, vamos dizer assim. O minério sai da mina em forma de pó, passa por um processo que remove uma parte das impurezas e, depois, é prensado na forma de bolinhas – “pelotas”, no jargão (ou pellets, como costuma aparecer no noticiário).

Essas bolinhas, com menos carga de sílica, têm 67% de ferro. Custam ainda mais caro que o minério normal, em pó, que é chamado de “fino”.

Nem todo o Fe65 é transformado em pelotas – muito pelo contrário. Porque não existe tanto mercado assim para matéria-prima de primeiríssima linha (da mesma forma que não há tanto mercado assim para macarrão trafilato al bronzo…).

Só que o mercado para o Fe65 também não é tudo isso. Boa parte dele vai para a produção de Fe62, mais barato. Exacto. A Vale pega minério de Carajás e mistura com variantes menos ferrosas das minas do Sul/Sudeste – em geral, Fe58.

Ele é mais barato que Fe62, claro. Mas tem baixa procura. Qualquer mercado tem um equilíbrio ideal entre qualidade e preço. No de minério, quem satisfaz melhor essa condição é o 62%.

Ele domina 75% das exportações globais. As variantes com maior teor de ferro, incluindo as pelotas, ficam com 15%. As mais pobres, abaixo do Fe62, só 10%.

O que a Vale faz, então, é misturar parte do nobre Fe65 de Carajás com o plebeu Fe58 do Sul/Sudeste para produzir Fe62. A mineradora chama esse produto de “BRBF” (Brazilian Blend Fines).

E a fatia do BRBF vem crescendo nas exportações da Vale. Por um motivo simples: a crise no mercado imobiliário chinês. Com menos prédios a subirem, as siderúrgicas vendem menos aço, e o caixa delas míngua.

O Fe62 requer mais coque para se transformar em aço. Só que uma siderúrgica com o caixa apertado tende a aceitar um custo operacional maior para poupar na hora da compra do minério. Se o preço do coque estiver baixo, mais ainda. E é o que está a acontecer. A cotação do combustível caiu 30% desde o início de 2024.

Essa conjunção astral amassou a procura por minério nobre. No primeiro trimestre de 2025, a venda de BRBF aumentou 40%. E essa variante respondeu por mais da metade da produção de minério da Vale. A venda de minério mais barato que o Fe62 cresceu também: 10% em relação ao ano passado.

Do outro lado, as vendas de Fe65 caíram 51%; as de pelotas, o produto mais nobre do mercado, em 19%, Juntas, elas recuaram para cerca de 20% de tudo o que a Vale vendeu no trimestre, contra um terço no mesmo período do ano passado.

Diante desse cenário, a Vale anunciou em Julho que vai reduzir a produção de pelotas para 31 a 35 milhões de toneladas, contra até 42 milhões anteriores.

O que nos traz de volta a Simandou. Se entrar mesmo em operação neste ano, a mina da Guiné vai pegar o mercado de minérios nobres empobrecido – uma situação que pode perdurar por anos. Não é a melhor notícia para a Rio Tinto.

Mas não é isso que melhora as perspectivas para a Vale. A chegada de um novo player no mercado de minério nobre pode fazer tudo, menos empurrar os preços para cima.

Neste ano, com a crise de procura na China, o prémio pelo Fe65 já caiu 40%, de US$ 14,1 por tonelada para US$ 8,5. Com Simandou a entrar em operação forma-se uma tempestade perfeita para uma redução ainda maior nesse bônus.

Quando a Vale quis Simandou para chamar de sua

A Vale, diga-se, sempre soube que a mina da Guiné seria uma pedra no seu sapato. Tanto que já tentou incluir Simandou no seu portfólio de activos. Em Abril de 2010, na gestão Roger Agnelli, a Vale comprou os direitos de exploração de 51% da mina. O movimento era um pet project do então CEO, que sonhava em criar uma “nova Carajás” em África, mais perto do grande cliente, a China.

Não faltavam objecções dentro da própria Vale. Tirar Simandou do zero significava construir um porto para escoar o minério, mais 640 km de ferrovia para levar o Fe65 da mina até o mar. Tudo isso sob a corrupção endêmica do governo da Guiné.

Quando Agnelli sai da Vale, em 2011, a ideia começou a arrefecer. E em 2014, sob o comando de Murilo Ferreira, a mineradora desistiu de Simandou. Passou a concentrar os seus esforços financeiros na ampliação do complexo de Carajás – que já tem a estrutura de escoamento em operação desde 1985, com 892 quilómetros da Estrada de Ferro Carajás levando o minério do interior do Pará até o porto de Itaqui, em São Luís do Maranhão.

Essa ampliação foi o desenvolvimento do bloco S11D, na parte sul da Serra de Carajás. Ele estava a inexplorar quando Agnelli voltou os olhos para Simandou. Em 2016, vieram as primeiras extracções. Em 2018, já eram 55 milhões de toneladas por ano saindo do S11D. No ano passado, o recorde: 77 milhões. Ou seja, 40% da produção de Carajás veio de lá.

O objectivo da Vale é elevar a produção do S11D a 120 milhões de toneladas por ano, o mesmo potencial de Simandou. Tudo isso com menos investimento em logística – e em remédio para dor de cabeça – do que a empresa teria para produzir na Guiné. Impossível dizer que foi uma má decisão.

*InvestNews